AD

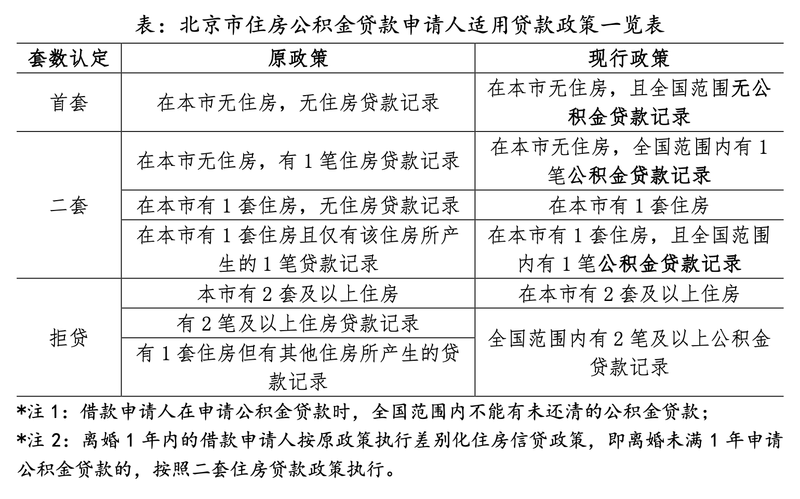

10月31日,北京住房公积金管理中心发布《关于优化住房公积金个人住房贷款中住房套数认定标准的通知》,11月1日起,借款申请人家庭名下在北京无住房、在全国范围内无公积金贷款记录的,执行首套住房公积金贷款政策,即不再审查购房者商贷记录。

公积金贷款不再认商贷

此次公积金政策具体调整如下:

图源:北京链家研究院

需注意的是,北京市公积金贷款政策要求借款申请人在申请公积金贷款时,全国范围内不能有未还清的公积金贷款。对于借款人离婚不满1年且未再婚的,申请公积金贷款时,无论是否有贷款记录或有无住房,均认定为二套。

“如果说原来的认定标准是认房认贷认离婚,那么新标准可以简单概括为认房认公(公积金贷款记录)认离婚。新标准摒弃了对购房者商业贷款记录的审查,只核实全国范围内的公积金贷款记录,这一点与上海此前发布的公积金首套认定标准类似。”北京链家研究院分析师冷会表示。

“本次北京公积金政策的调整有利于无房且未使用过公积金贷款的购房者,可以享受较低的公积金贷款利率、更低的首付比例以及较高的贷款额度,将有效降低购房者置业成本,减轻购房者置业压力,提振购房者置业情绪。”中指研究院市场研究总监陈文静表示。

理论上,上述调整能够切实降低购房成本。

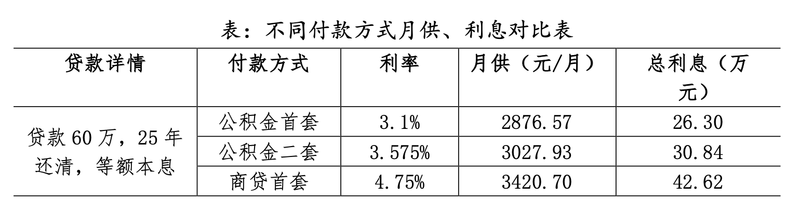

北京链家研究院算了一笔账,以贷款60万、25年还清(等额本息)为例,公积金首套、公积金二套、商贷首套三类方式的月供及利息额如下:

图源:北京链家研究院

新标准施行后,从商贷首套转换为公积金首套每月可节省544元,总利息可节省16.32万元,从公积金二套转换为首套每月可节省151元,总利息可节省4.54万元。

一个更为直观的例子,某职工要购买一套评估价为400万元的房屋,凭借商贷首套资格贷款260万、25年等额本息还款,及新标准后采用首套公积金组合贷款方式付款,假设公积金部分可贷120万,商贷部分贷140万,25年等额本息还款。月供、利息对比如下:

图源:北京链家研究院

从纯商贷到公积金组合贷月供减少1088元,可节省总利息32.65万元,购房者还款负担和总购房成本都将有明显下降。

北京住房市场压力仍存

据中国房地产指数系统百城价格指数,至2023年9月,北京二手住宅价格已连续5个月下跌,在二手房挂牌量增加的背景下,当前二手房价格下跌预期仍在。

具体来看,1-9月,北京新建商品住宅累计成交571.3万平方米,同比增长6.2%。9月单月成交68万平方米,在政策带动以及低基数下,环比增长41.1%,同比下降14.6%,但整体网签规模相比3-4月的高点仍有差距。

10月1日-30日,北京新建住宅成交56.8万平方米,环比小幅下降,同比下降37.7%,降幅较9月扩大。

二手房方面,1-9月累计成交11.8万套,同比增长8.2%。10月1日-30日则成交9910套(日均成交330套),同比下降3.9%,较9月下降30.5%,政策效果持续性不足。

“此次公积金新政向购房群体释放了较为强烈的利好信号,降低购房成本,缓解居民购房压力,加速改善需求释放,有利于提振市场情绪。”诸葛数据研究中心高级分析师关荣雪认为,随着政策逐渐发酵,不排除接下来北京二手房挂牌房源及成交有望再度迎来上升期。

陈文静认为,从政策趋势来看,当前北京房地产市场调整压力渐显,政策有望围绕稳定房价预期、激活置换链条、降低合理住房需求购房门槛等方面展开,预计将按照因区施策原则,优化限购政策,同时或对普宅认定标准、房贷利率等进行调整。若政策能及时跟进调整,北京房地产市场或进一步修复。

不过,多位业内人士也指出,北京此次公积金政策调整相对保守。

冷会认为,对于之前使用过一次公积金贷款且已结清的职工来说,北京的政策还是相对保守。

陈文静也指出,北京此次政策整体力度偏弱,整利好人群相对有限,无房且在全国范围内使用过公积金贷款的人群,购房时仍然被认定为二套;在全国范围内已使用过2次及以上公积金贷款的,不予公积金贷款。